最近は家計簿アプリ「マネーフォワード」を見ながら、妻と話し合うことが増えてきたNむらです。

共働きでしっかり稼いで、必要なところ以外は節約してと、いい流れを作れています。

おかげさまで、資産は順調に右肩上がりです。

(アーリーリタイアするには全然足りませんが!)

そんな状況を作ることができた理由の一つに、実は投資があります。

投資でたくさん稼いだわけではないのですが、

投資を始めることで、稼ぐことや節約の重要性をあらためて再認識できました。

投資は一部の金持ちや、未来がたくさんある若者しか向かないということは全くありません。

誰でも、いつからでも、投資の考え方を取り入れることで家計を改善していくことができます。

今回は、アラフォーからでも投資を初めて実感したメリットなどを具体的にお伝えします。

・投資を全くやったことがない、でも興味はある

・生活費とは別の余剰資金が100万円以上あるが、現在はすべて銀行に預金している

・投資をしたいけど、アラフォー世代以上のため、年齢を考慮し踏み切れずにいる

投資とは

まずは簡単に投資とは何かをざっくり解説します。

投資の種類

投資の種類をリターン(得られる利益)とリスク(リターンの振れ幅)に分けると、以下のようにまとめられます。

| リスク | リターン | 種類 |

|---|---|---|

| 小さい | 小さい | 預金、債券など |

| 中間 | 中間 | 株式投資、投資信託、ETF、不動産など |

| 大きい | 大きい | FX、仮想通貨 |

早速難しい言葉が並んでしまいましたが、、

・リスクとリターンは表裏一体

・投資にはいろいろな種類があり、リスクとリターンの大きさで分類される

という点をまずはわかっていただければOKです。

一般に投資というと、「株」や「FX」など上場している会社や為替変動のことをイメージすることが多いと思います。

でも、実は預金も銀行の利息にかけるローリスク・ローリターンな投資に分類されます。

あれ?ニーサとかイデコとかもよく聞くけど、あれは投資ではないの?

NISAもiDeCoも投資をする際の便利な制度です。どちらも投資先に株式や債券などを選び、自分で運用します。

つみたてNISA

・長期・積立・分散投資を支援するための非課税制度。投資枠は年40万円まで。最長20年間、収益が非課税になる。

iDeCo

・自分が拠出した掛金を、自分で運用し、資産を形成する年金制度。60歳になるまで、原則として資産を引き出すことはできません。

ちなみに自分にかける投資(自己投資)もありますが、そこはまた別の機会にでも。

アラフォーからでも投資をやろうと思ったきっかけ

私が投資を検討し始めたのは2020年3月頃、そして3か月後に投資を始めました。39歳、当時を振り返ってみます。

昨年頃から急激に世の中に大きな影響を与えてきたコロナ禍。

当時の勤務先がイベント関連業界だったこともあり、何かやらなければ感が結構強かったです。

そんな中、収入や支出を調べたり、副業などもできればと思ってオンラインサロンに入ったり、YoutubeやVoicyなどでまずは勉強を始めました。

そして、調べていく中で「実際に投資をやってみよう!」と考えるようになったのは、以下の2つのきっかけが大きかったです。

Youtubeの各チャンネルで投資のメリットを知った

Youtubeは普段からいろいろとタメになる系のチャンネルを見ていたのですが、その中でも結構強烈な出会いがありました。

それが以下の2本の動画です。

一本目は皆さんご存じ、中田敦彦さんの投資に関する動画で、2021年4月時点で約480万回再生されている神回です。

分かりやすく、面白く解説してくれているので、投資がぐっと身近になりました。

こちらは私が毎朝欠かさずに見ているリベラルアーツ大学両学長の動画で、投資を続けるとどういう生活になるかをわかりやすく説明してくれています。

今までのお金に対する考え方が大きく変わる衝撃の動画でした。

*両学長の動画は当時のものよりさらに分かりやすいアニメーション動画が作成されていますので、そちらを紹介。

楽天証券のシミュレーションを見た

ざっくりとメリットを把握した後、実際に投資をするといくらくらいのメリットが得られるかをシミュレーションしてみました。

毎月コツコツ積み上げすれば、20~30年後に利息だけでもこんなに増えているんだとびっくりしました。

まだやってないのに嬉しくて何度も条件変えてシミュレーションしていました(笑)

↑登録なしで無料で使えます↑

これらの動画やシミュレーションを通して投資に興味を持ち、いよいよ少額から投資を始めることにしました。

人生100年時代、アラフォーでもまだまだ余生は十分すぎるほど。今からでも、20年30年とかの長期保有も全然できますね。

自分がやっている投資と現状の結果

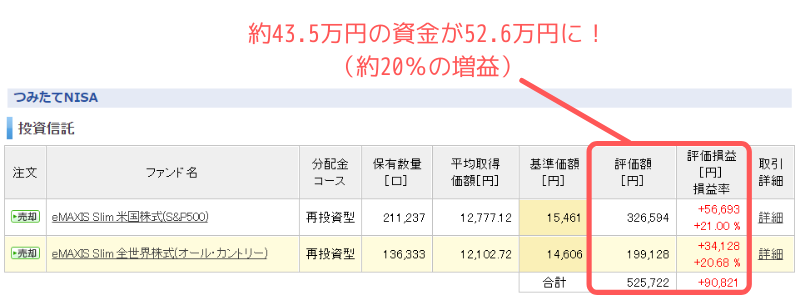

投資信託(つみたてNISA・ジュニアNISA)

投資信託は2020年6月、つみたてNISA枠を利用して開始しました。

毎月33,000円、つみたてNISAの上限額(40万円/年)近くを投資しています。

投資先は信頼と実績の以下2銘柄のみにしています。(両学長、中田さんの意見を参考に判断しました)

損益率20%とちょっと恐ろしいくらい利益が出ていますが、長期保有目的なので放置です。振り回されません!

その後、8月に妻も開始し、その後さらに子ども達二人分のジュニアNISAも開始しました。

【親の分】40万円×2人=80万円を20年間、【子どもの分】80万円×2人=160万円を4年間なので、

毎年約240万円を強制的に確保し、投資に回して利益を得ようという狙いです。

・長期的に見れば非常に堅実で効果的な資産形成手段だと理解したから

・日々の相場変動に一喜一憂したくなかった(日常生活で意識したくない)

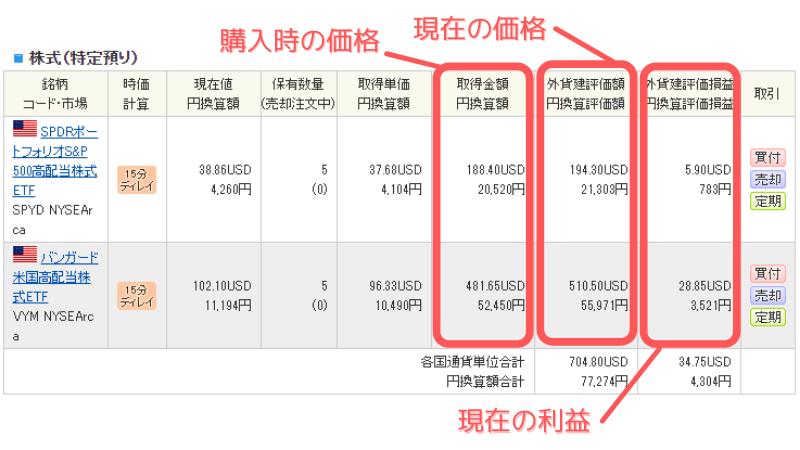

ETF(米国の高配当株)

米国高配当株ETFは2021年3月から始めました。

まだまだ日が浅くて少額しか投資できていませんが、今は円安ドル高のため一旦買いを控えています。

こちらはまだ手探りの状態が続いています。

まだまだ少額ながらも利益出てますね。4月に初めて5ドル程度の配当金をもらいました!!初の不労所得です。

・投資信託では得られない「配当金」という喜びと、日々の生活が良くなっている実感を得たかった

・米国高配当株ETFであれば、非常に優秀なパック売りが存在するのでとても楽

・SBI証券なら全自動で毎月均等額の購入ができる(今後実施予定)

株式投資(日本の高配当株)

日本の高配当株も米国高配当株ETFとほぼ同時期、2021年3月から始めました。

4月の決算発表を見て、どのように株価が変動するなどを学ぶ予定です。

為替変動を気にする必要がないので、買いのタイミングにすぐに動けるよう備えています。

現在千円くらいのマイナスですが、まあ今後に期待です。毎日結構値動きがあることが分かりました。

・日本円で配当金を得たかった

・外国為替に影響を受けずに少額から買いたかった

・日本の経済や企業のことを学びたかった

いろんな画面が出てきたけど、買っている場所が違うってこと?

一個じゃダメなの?めんどくさくない?

正直めんどくさいです。。。最強の1社があればいいのですが、そうはいかないので。現状はこの3つの組み合わせがベストと判断しています。

結局初心者は何から始めるのがいいのかな?

つみたてNisa×投資信託がベストだと思います。でもその前に、これから説明する投資のメリット・デメリットや、注意点などを理解してから始めてくださいね。

アラフォー投資のメリット・デメリット

昨年から約10カ月ほど、実際に投資を初めたことでメリット、デメリットが見えてきました。

アラフォー視点で、今から始める投資のメリット・デメリットを紹介していきます。とはいえ、全世代共通部分も多いです。

【投資のメリット①】お金の価値を再認識できる

両学長の動画にもありましたが、生活の中で投資のリターンを意識することが多くなりました。

月1万円のリターンを得たければ、300万円の投資が必要(リターン4%、税引前)

月1万円の節約ができれば、300万円分の投資価値に匹敵する

こんなことを考えるようになりました。

無駄なサブスクサービスを取りやめたり、楽天セールなどを利用してお得に買い物したり、高還元クレジットカードを作って日々の支出の一部をポイントに変えたり。

さすがに時間対効果の薄いものはやらないようにしていますが、投資をすることでお金を大切に扱うようになりました。

子ども達が成長するにつれて、これからさらに支出が大きくなっていきますが、投資をきっかけに、極力お金を賢く使う術を学ぶことができています。

メルカリの発送以外にコンビニには近づかなくなりました。すべてが割高なので。。。

【投資のメリット②】自社と自分を客観的に見れるようになる

昨年末転職したのですが、自社株購入について総務部から制度の説明を受けました。

持株会なら掛け金にプラスして●円分の補助がでるのでオトクですよ。

おいしいかも!と一瞬飛びついてしまいそうになりましたが、

もし会社の業績が悪化したら、給与減+株価減のダブルパンチです。

分散投資ができていないということで、持株会はやめました。今後も何か言われてもスルーします(笑)

さらに、株をやっていると、会社は株主のものと実感します。

自分達の働き具合や成果は株主にチェックされていて、株主総会でツッコミが入ったり、決算発表時に株の売買で株価が大きく動くなど、とても身近に感じます。

会社に相当な価値提供ができていないと、そりゃ給料なんて上がらないですね。。

投資をしていなかったら、こんな風に思うことはなかったと思います。

アラフォーともなると、株や経済のニュースがわからないと痛いおじさん扱いされることも。。(今までなかったと信じたい。。)

【投資のメリット③】お金が増えるかもしれない

欲にまみれないように、敢えて3番目のメリットに上げました(笑)

これはわかりやすいですが、投資がうまくいけばお金が増えます。

ぼったくり商品には目もくれず、優良な投資信託や個別株を選定して積み立てていけば、老後のお金の不安を軽減できるレベルには育っているかと思います。

ジュニアNISAも積み立てて放置しておけば、子ども世代の老後問題も解決できるくらい育っているかもですね。

少子高齢化の影響で子ども世代は今より大変かと思いますので、いざという時のお守りとして活用できると嬉しいです。

(渡し方は注意が必要ですが。。)

【投資のデメリット①】お金が減るかもしれない

一番のデメリットはやはり損失が発生する可能性があることです。

リスクとリターンは表裏一体なので、ここを受け入れられなければ、やるべきではありません。

どんなに投資の知識をつけて、時間とお金を使ってコツコツ積み立てていっても、下がる時は下がります。

あくまで生活費や必要資金は別にとっておき、余剰資金でやる必要があります。

また、老後に引き出す時もタイミングを気にしないといけないですね。

数年後に必ず必要になる子どもの教育資金などは、絶対に投資で増やそうなどと考えてはいけないです。使いたいときに暴落が来たら地獄です。。。

【投資のデメリット②】日々の生活が良くなっている実感がない

めんどくさいのは嫌いなので、メインに投資信託を選んだのは自分ですが、、、

全自動で積立されて続けていくので、給料やボーナスのような「もらう喜び」は皆無です。。

さらに、そのまま再投資することが前提なので、投資信託で儲けたお金は実質使えません。

つまり、日々の生活に影響はほぼないんです。。。

投資でどの程度儲かっているかを調べるには、自分から証券口座やマネーフォワードの残高を見に行くことが必要です。

もちろん見ればいいだけの話しなんですが、数か月もやってると時々存在自体忘れます(笑)

あれ、何のために投資しているんだっけとなりがちですね。。。

*日々の生活も良くしたい!ということで、最近配当金を狙い始めたのは上述の通りです。

初心者向け:投資の注意点

投資のメリット・デメリットを分かっていただいた上で、最後に注意点です。

投資には元本割れのリスクがある

既に動画でもデメリットのところでも触れているので十分かと思いますが、

投資に絶対!という正解はありません。

有名Youtuberやブロガーなどが個別銘柄をお勧めしていることもありますが、たとえそれを信じて失敗したとしても、責任はすべて自分にあります。

株の神様として有名なウォーレン・バフェット氏の言葉に、

自分の理解できない事業には投資しない

というものがありました。

まずは自分がやろうとしている投資がどんなものか把握し、その後少額やってみて理解することが重要です。

家族ともしっかり話し合う

以前に比べてずいぶんとメジャーな存在になった投資ですが、それでも投資に対して、

投資?ギャンブルでしょ?そんな怪しいものせずに貯金してよ!!

みたいな感じで嫌悪感を持っている方もいるかもしれません。

家族の大切なお金なので、しっかりとパートナーとも話し合い、納得してから進めるのがおススメです。

誰かに説明できるということは、投資のメリット・デメリットをしっかり理解できていることになります。

つみたてNISAやジュニアNISAなどの制度を使うには、パートナーの理解は必須です。

家族内でOKが出れば、お得な制度を2倍3倍といった上限で利用することができます。

まとめ

今日は投資の超基礎の内容をまとめてみました。

アラフォーから始めた投資ですが、稼ぐことや節約の重要性をあらためて再認識できた、素晴らしい挑戦だったと思います。

誰でも、いつからでも、投資の考え方を取り入れることで家計が改善していくことができます。

迷われている方がいらっしゃれば、是非少額からやってみることをお勧めします。

銀行も結局私たちの預金を使って投資していますからね。。銀行の冗談みたいな低金利に不満を言ってもしょうがないので、一歩踏み出してみましょう。

・投資はいつから始めても遅くない

・投資を始めることで、お金の大切さを再認識したり、会社員としての働き方を客観視したりできる(その結果、株のリターン以外にもお金が溜まりやすくなる)

・しっかり理解し、家族ともよく話あった上で少額から投資を始めるのがベスト

以上、また長くなってしまいましたが、どなたかの参考になれば嬉しいです。